سرمایهگذاری یکی از بهترین راهها برای رشد داراییها و دستیابی به اهداف مالی بلندمدت است، اما انتخاب مسیر مناسب میتواند چالشبرانگیز باشد. انتخاب صندوق سرمایهگذاری مناسب با توجه به میزان ریسکپذیری، اهداف مالی، و افق زمانی شما، کلید موفقیت در این مسیر است. صندوقهای سرمایهگذاری انواع مختلفی دارند، از صندوقهای کمریسک که ثبات و امنیت را اولویت قرار میدهند تا صندوقهای پرریسک که پتانسیل بازده بالا را ارائه میدهند. در این مقاله، به بررسی جامع انواع صندوقهای سرمایهگذاری امن، نحوه ارزیابی ریسک، و نکات کلیدی برای انتخاب بهترین گزینه میپردازیم تا بتوانید تصمیمی آگاهانه بگیرید.

صندوقهای سرمایهگذاری چیست و چرا اهمیت دارند؟

صندوقهای سرمایهگذاری ابزارهایی مالی هستند که سرمایههای متعدد سرمایهگذاران را جمعآوری کرده و در داراییهای مختلف مانند سهام، اوراق قرضه، یا داراییهای جایگزین سرمایهگذاری میکنند. این صندوقها توسط مدیران حرفهای اداره میشوند و به سرمایهگذاران امکان میدهند بدون نیاز به دانش عمیق مالی، از فرصتهای بازار بهرهمند شوند.

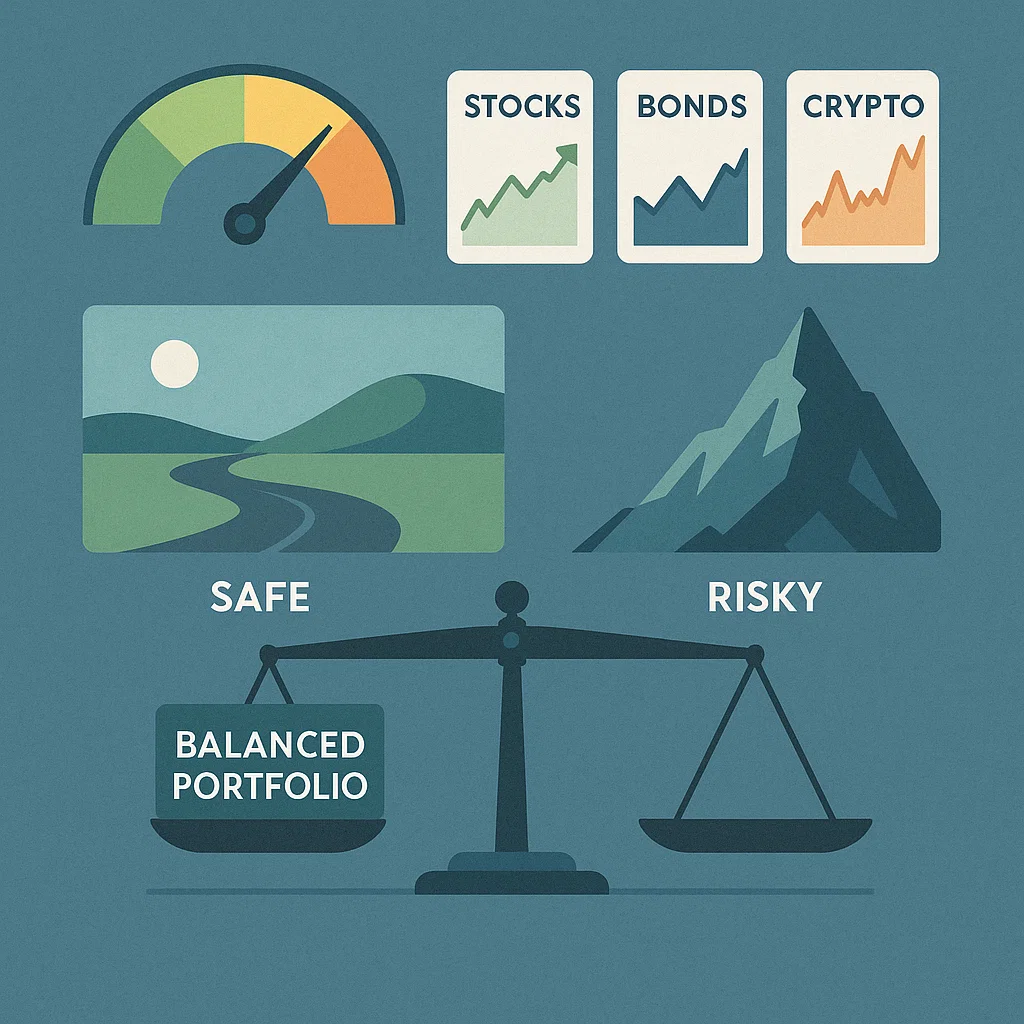

انواع صندوقهای سرمایهگذاری بر اساس ریسک:

- صندوقهای کمریسک: مانند صندوقهای درآمد ثابت، که در اوراق قرضه، گواهی سپرده بانکی، یا اوراق مشارکت سرمایهگذاری میکنند.

- صندوقهای با ریسک متوسط: مانند صندوقهای مختلط، که ترکیبی از سهام و اوراق قرضه را در بر میگیرند.

- صندوقهای پرریسک: مانند صندوقهای سهامی یا جسورانه، که در سهام شرکتها یا استارتاپها سرمایهگذاری میکنند.

انتخاب صندوق سرمایهگذاری مناسب به شما کمک میکند تا تعادلی بین ریسک و بازده ایجاد کنید، سرمایهتان را حفظ کنید، و به اهداف مالیتان برسید. در ادامه، به بررسی عوامل کلیدی برای انتخاب صندوق با توجه به میزان ریسک میپردازیم.

عوامل کلیدی در انتخاب صندوق سرمایهگذاری

برای انتخاب صندوق سرمایهگذاری مناسب، باید چندین عامل را در نظر بگیرید. این عوامل به شما کمک میکنند تا صندوقی را انتخاب کنید که با نیازها و شرایط مالیتان همخوانی داشته باشد:

۱. میزان تحمل ریسک

تحمل ریسک به توانایی و تمایل شما برای پذیرش نوسانات بازار بستگی دارد. اگر از کاهش ارزش سرمایهتان نگران هستید، صندوقهای کمریسک مانند صندوقهای درآمد ثابت مناسبتر هستند. اما اگر میتوانید ریسکهای بالاتر را تحمل کنید و به دنبال بازده بیشتر هستید، صندوقهای پرریسک مانند صندوقهای سهامی یا جسورانه گزینههای بهتری خواهند بود.

۲. افق زمانی سرمایهگذاری

افق زمانی شما نقش مهمی در انتخاب صندوق دارد. برای سرمایهگذاریهای کوتاهمدت (۱ تا ۳ سال)، صندوقهای کمریسک به دلیل نقدینگی بالا و ثبات مناسبتر هستند. در مقابل، برای افقهای بلندمدت (۵ سال یا بیشتر)، صندوقهای پرریسک میتوانند بازده بالاتری ارائه دهند.

۳. اهداف مالی

اهداف مالی شما، مانند خرید خانه، تأمین هزینه تحصیل، یا پسانداز برای بازنشستگی، نوع صندوق مناسب را تعیین میکند. برای مثال، اگر به دنبال درآمد منظم هستید، صندوقهای درآمد ثابت گزینهای عالی هستند، اما برای رشد سرمایه، صندوقهای سهامی یا جسورانه مناسبترند.

۴. شرایط اقتصادی

شرایط اقتصادی، مانند نرخ بهره، تورم، و وضعیت بازار سهام، بر عملکرد صندوقها تأثیر میگذارد. در دورههای رکود اقتصادی، صندوقهای کمریسک به دلیل ثباتشان جذابتر هستند، در حالی که در دورههای رونق، صندوقهای پرریسک میتوانند سود بیشتری ارائه دهند.

۵. هزینههای صندوق

هزینههای مدیریت (کارمزد) و سایر هزینههای مرتبط با صندوق میتوانند سود خالص شما را کاهش دهند. هنگام انتخاب صندوق سرمایهگذاری، صندوقهایی با کارمزد پایینتر را در نظر بگیرید، بهویژه برای سرمایهگذاریهای بلندمدت.

| عامل | توضیحات | گزینههای مناسب |

|---|---|---|

| میزان تحمل ریسک | توانایی و تمایل شما برای پذیرش نوسانات بازار | – کمریسک: صندوق درآمد ثابت – پرریسک: صندوق سهامی یا جسورانه |

| افق زمانی | مدت زمان سرمایهگذاری مورد نظر | – کوتاهمدت (۱-۳ سال): صندوق کمریسک – بلندمدت (۵+ سال): صندوق پرریسک |

| اهداف مالی | هدف شما از سرمایهگذاری (درآمد منظم، رشد سرمایه و …) | – درآمد منظم: صندوق درآمد ثابت – رشد سرمایه: صندوق سهامی |

| شرایط اقتصادی | تأثیر نرخ بهره، تورم و وضعیت بازار بر صندوق | – رکود: صندوق کمریسک – رونق: صندوق پرریسک |

| هزینههای صندوق | کارمزد مدیریت و سایر هزینهها که بر سود خالص تأثیر میگذارد | صندوقهای با کارمزد پایینتر (بهویژه برای بلندمدت) |

مزایا و معایب صندوقهای کمریسک در مقابل پرریسک

برای تصمیمگیری آگاهانه، درک مزایا و معایب صندوقهای کمریسک در مقابل پرریسک ضروری است. در ادامه، این دو نوع صندوق را مقایسه میکنیم:

مزایای صندوقهای کمریسک:

- ثبات و امنیت: این صندوقها نوسانات قیمتی کمی دارند و برای حفظ سرمایه مناسباند.

- نقدینگی بالا: امکان برداشت سریع سرمایه در اکثر صندوقهای درآمد ثابت وجود دارد.

- درآمد منظم: سود دورهای (مثلاً ماهانه یا سهماهه) برای سرمایهگذاران محافظهکار جذاب است.

- مناسب برای مبتدیان: این صندوقها به دانش مالی عمیق نیاز ندارند و برای تازهکارها ایدهآلاند.

معایب صندوقهای کمریسک:

- بازده محدود: سود این صندوقها معمولاً کمتر از گزینههای پرریسک است.

- ریسک تورم: در شرایط تورمی بالا، بازده واقعی ممکن است منفی شود.

- حساسیت به نرخ بهره: افزایش نرخ بهره میتواند ارزش اوراق قرضه در این صندوقها را کاهش دهد.

مزایای صندوقهای پرریسک:

- پتانسیل بازده بالا: این صندوقها میتوانند سودهای قابلتوجهی در بلندمدت ارائه دهند.

- رشد سرمایه: برای سرمایهگذارانی که به دنبال افزایش چشمگیر دارایی هستند، مناسباند.

- دسترسی به صنایع نوآور: صندوقهای جسورانه امکان سرمایهگذاری در استارتاپها و فناوریهای جدید را فراهم میکنند.

معایب صندوقهای پرریسک:

- نوسانات بالا: ارزش این صندوقها ممکن است به شدت نوسان کند.

- نقدینگی پایین: برداشت سرمایه ممکن است زمانبر باشد.

- نیاز به دانش و تحلیل: انتخاب صندوق پرریسک مناسب نیازمند تحقیق و تجربه است.

| معیار | صندوقهای کمریسک | صندوقهای پرریسک |

|---|---|---|

| ثبات و امنیت | ✅ نوسانات کم، حفظ سرمایه | ❌ نوسانات بالا، ریسک کاهش سرمایه |

| نقدینگی | ✅ امکان برداشت سریع (مانند صندوقهای درآمد ثابت) | ❌ ممکن است محدودیتهایی در برداشت وجود داشته باشد |

| بازده | ❌ بازده محدود، معمولاً کمتر از تورم در بلندمدت | ✅ پتانسیل بازده بالا در صورت موفقیت |

| درآمد منظم | ✅ پرداخت سود دورهای (ماهانه/سهماهه) | ❌ معمولاً درآمد منظم ندارند، سود از طریق رشد سرمایه محقق میشود |

| ریسک تورم | ❌ در تورم بالا، بازده واقعی ممکن است منفی شود | ✅ امکان حفظ ارزش دارایی در برابر تورم (در صورت رشد مناسب) |

| حساسیت به نرخ بهره | ❌ افزایش نرخ بهره ⇒ کاهش ارزش اوراق قرضه | ⚠️ بستگی به نوع دارایی دارد (مثلاً سهام ممکن است تحت تأثیر قرار گیرد) |

| مناسب برای مبتدیان | ✅ نیاز به دانش مالی کم، گزینه ایدهآل برای تازهکارها | ❌ نیاز به تحلیل و تجربه برای انتخاب مناسب |

| رشد سرمایه | ❌ رشد محدود | ✅ پتانسیل رشد چشمگیر در بلندمدت |

| دسترسی به بازارهای نو | ❌ عمدتاً در اوراق با درآمد ثابت سرمایهگذاری میکنند | ✅ امکان سرمایهگذاری در استارتاپها، فناوریهای جدید و بازارهای پرپتانسیل |

چگونه بهترین صندوق سرمایهگذاری را انتخاب کنیم؟

انتخاب صندوق سرمایهگذاری امن مناسب نیازمند رویکردی منظم و آگاهانه است. در ادامه، مراحل عملی برای انتخاب بهترین صندوق با توجه به میزان ریسک ارائه شده است:

۱. ارزیابی وضعیت مالی و اهداف

ابتدا وضعیت مالی خود، از جمله درآمد، پسانداز، و تعهدات مالی را بررسی کنید. سپس اهداف مالی خود را مشخص کنید: آیا به دنبال درآمد ثابت هستید یا رشد سرمایه؟ این اطلاعات به شما کمک میکند تا بین صندوقهای کمریسک و صندوقهای پرریسک انتخاب کنید.

۲. مقایسه عملکرد صندوقها

عملکرد گذشته صندوقها را بررسی کنید، اما به یاد داشته باشید که عملکرد گذشته تضمینی برای آینده نیست. عواملی مانند بازده سالانه، ثبات در عملکرد، و توانایی مدیریت در شرایط مختلف بازار را ارزیابی کنید.

۳. بررسی ترکیب داراییها

ترکیب داراییهای صندوق (مانند سهام، اوراق قرضه، یا داراییهای جایگزین) تأثیر زیادی بر ریسک و بازده آن دارد. برای مثال، صندوقهای مختلط ممکن است تعادل خوبی بین ریسک و بازده ارائه دهند.

۴. توجه به کارمزدها و هزینهها

هزینههای مدیریت و کارمزدهای صندوق را مقایسه کنید. صندوقهایی با کارمزد پایینتر معمولاً سود خالص بیشتری برای سرمایهگذار به همراه دارند.

۵. مشاوره با کارشناسان مالی

اگر تجربه کافی ندارید، با مشاوران مالی مشورت کنید. آنها میتوانند با توجه به شرایط شما، صندوقهای مناسب را پیشنهاد دهند.

۶. تنوعبخشی به پرتفوی

برای کاهش ریسک کلی، سرمایه خود را بین چند نوع صندوق (کمریسک، مختلط، و پرریسک) تقسیم کنید. برای مثال، تخصیص ۶۰٪ به صندوقهای کمریسک، ۳۰٪ به صندوقهای مختلط، و ۱۰٪ به صندوقهای پرریسک میتواند تعادل مناسبی ایجاد کند.

| مرحله | توضیحات | مثال/نکات کلیدی |

|---|---|---|

| ۱. ارزیابی وضعیت مالی و اهداف | بررسی درآمد، پسانداز و تعهدات مالی؛ تعیین هدف (درآمد ثابت یا رشد سرمایه). | – اگر ریسکپذیری پایین دارید، صندوقهای کمریسک (اوراق بدهی) مناسبترند. |

| ۲. مقایسه عملکرد صندوقها | بررسی بازده سالانه، ثبات عملکرد و مدیریت صندوق در شرایط مختلف بازار. | – عملکرد ۵ سال گذشته را بررسی کنید، اما تنها معیار نباشد. |

| ۳. بررسی ترکیب داراییها | تحلیل ترکیب داراییها (سهام، اوراق قرضه، داراییهای جایگزین). | – صندوق مختلط: تعادل بین ریسک و بازده (مثلاً ۵۰% سهام + ۵۰% اوراق). |

| ۴. توجه به کارمزدها و هزینهها | مقایسه کارمزد مدیریت و سایر هزینههای صندوق. | – صندوقهای با هزینهی سالانه کمتر از ۱.۵% معمولاً بهصرفهترند. |

| ۵. مشاوره با کارشناسان مالی | مشورت با متخصصان برای انتخاب صندوق متناسب با شرایط فردی. | – مشاوران میتوانند بر اساس سن، درآمد و اهداف شما پیشنهاد دهند. |

| ۶. تنوعبخشی به پرتفوی | تقسیم سرمایه بین صندوقهای کمریسک، مختلط و پرریسک برای کاهش ریسک کلی. | – مثال: ۶۰% صندوق درآمد ثابت + ۳۰% صندوق مختلط + ۱۰% صندوق سهامی |

نکات پیشرفته برای بهینهسازی سرمایهگذاری در صندوقها

برای سرمایهگذاران با تجربهتر، رعایت نکات پیشرفته میتواند به حداکثر رساندن بازده کمک کند:

- پیگیری شرایط بازار: تغییرات در نرخ بهره، تورم، و روندهای بازار سهام میتوانند بر عملکرد صندوقها تأثیر بگذارند. بهروز ماندن با این عوامل به شما کمک میکند تا در زمان مناسب وارد یا خارج شوید.

- استفاده از تحلیلهای کیفی: عواملی مانند کیفیت مدیریت صندوق، سابقه تیم مدیریتی، و استراتژی سرمایهگذاری را بررسی کنید.

- تنظیم دورهای پرتفوی: با تغییر شرایط مالی یا اهدافتان، تخصیص سرمایه بین صندوقها را بازبینی و تنظیم کنید.

- شروع با سرمایه کم: اگر در مورد صندوقهای پرریسک مطمئن نیستید، با مبالغ کم شروع کنید تا با رفتار صندوق آشنا شوید.

نتیجهگیری

انتخاب صندوق سرمایهگذاری مناسب یکی از مهمترین تصمیمات مالی است که میتواند آینده مالی شما را شکل دهد. صندوقهای کمریسک مانند صندوقهای درآمد ثابت برای سرمایهگذارانی که به دنبال ثبات، نقدینگی بالا، و درآمد منظم هستند، گزینهای عالیاند. در مقابل، صندوقهای پرریسک مانند صندوقهای سهامی یا جسورانه برای افرادی که تحمل ریسک بالا دارند و به دنبال رشد قابلتوجه سرمایه در بلندمدت هستند، مناسبترند.

برای انتخاب بهترین صندوق، باید تحمل ریسک، افق زمانی، اهداف مالی، و شرایط اقتصادی را در نظر بگیرید. ترکیب این عوامل با تحلیل دقیق عملکرد صندوقها، مقایسه کارمزدها، و مشاوره با کارشناسان مالی، به شما کمک میکند تا تصمیمی آگاهانه بگیرید. همچنین، تنوعبخشی به پرتفوی میتواند ریسک را کاهش داده و شانس موفقیت را افزایش دهد. در نهایت، با برنامهریزی دقیق و رویکردی منظم، میتوانید صندوقی را انتخاب کنید که نهتنها با نیازهای مالیتان همخوانی داشته باشد، بلکه شما را به اهداف مالیتان نزدیکتر کند.

سوالات متداول

۱. صندوق سرمایهگذاری چیست و چرا اهمیت دارد؟

صندوقهای سرمایهگذاری ابزارهایی مالی هستند که سرمایههای متعدد سرمایهگذاران را جمعآوری کرده و در داراییهای مختلف مانند سهام، اوراق قرضه، یا داراییهای جایگزین سرمایهگذاری میکنند. این صندوقها توسط مدیران حرفهای اداره میشوند و به سرمایهگذاران امکان میدهند بدون نیاز به دانش عمیق مالی، از فرصتهای بازار بهرهمند شوند.

۲. چگونه میتوان صندوق سرمایهگذاری مناسب را انتخاب کرد؟

برای انتخاب صندوق سرمایهگذاری مناسب، باید عواملی مانند میزان تحمل ریسک، افق زمانی سرمایهگذاری، و اهداف مالی را در نظر بگیرید. همچنین، مقایسه عملکرد صندوقها، بررسی ترکیب داراییها، و توجه به کارمزدها و هزینههای مدیریت صندوق میتواند به تصمیمگیری آگاهانه کمک کند.

۳. تفاوت صندوقهای کمریسک و پرریسک چیست؟

صندوقهای کمریسک مانند صندوقهای درآمد ثابت، ثبات و امنیت بیشتری دارند و برای سرمایهگذاریهای کوتاهمدت مناسباند. در مقابل، صندوقهای پرریسک مانند صندوقهای سهامی یا جسورانه، پتانسیل بازده بالا دارند اما با نوسانات بیشتری همراه هستند.

۴. چرا تنوعبخشی به پرتفوی در سرمایهگذاری اهمیت دارد؟

تنوعبخشی به پرتفوی با تخصیص سرمایه بین انواع مختلف صندوقها، مانند صندوقهای کمریسک، مختلط، و پرریسک، میتواند ریسک کلی را کاهش دهد. این رویکرد شانس موفقیت سرمایهگذاری را افزایش داده و به تحقق اهداف مالی کمک میکند.