گزارش مدلسازی و تحلیل حاضر به رفتار حباب سکه، قیمت واحدهای صندوقهای طلا و بازدهی این صندوقها در ارتباط با نرخ دلار و قیمت جهانی طلا میپردازد. دادههای مورد بررسی شامل اطلاعات ۲۱ صندوق کالایی مبتنی بر طلا و دادههای نرخ دلار و انس جهانی در بازه ۲۰۱۴ تا ۲۰۲۵ است. تحلیلهای آماری، مدلسازی دادهها و بررسی دلالتهای سرمایهگذاری و مدیریتی از بخشهای اصلی این گزارش هستند. هدف نهایی، ارائه راهکارهای سرمایهگذاری و مدیریتی بر اساس یافتههای کمی و کیفی می باشد.

یافتههای کلیدی

تحلیل حباب سکه

- میانگین حباب سکه طی کل بازه ۹.۰۲ درصد و در یک سال گذشته ۲۱.۵۱ درصد بوده است.

- ساختار توزیع دادهها با توزیع نرمال مطابقت دارد، اما با اندکی چولگی.

- ۶۸ درصد از حبابهای سال گذشته در بازه ۱۴.۷ تا ۲۵.۸۷ درصد قرار داشتهاند. مرزهای حساس ۹.۹۵ و ۳۶.۱۵ درصد به عنوان سیگنالهای قطعی خرید و فروش پیشنهاد شدهاند.

- رفتار حباب بیشتر متأثر از دادههای گذشته است تا قیمت لحظهای طلا. اضافه کردن وقفه حباب در مدلسازی باعث افزایش توضیحدهندگی مدل به ۹۷ درصد شده است.

- پایداری حباب در حالت نرمال ۹۸ درصد است (۹۸ درصد از تغییرات حباب امروز با داده های دیروز توضیح داده می شود) اما در حالات اکستریم (۹.۹۵ – ۳۶.۱۵ درصد) به ۱۹.۴ درصد کاهش مییابد.

- نیمهعمر (half-life) حبابها در حالت نرمال ۳ ماه و در حالت اکستریم کمتر از یک روز است. در حالت نرمال رفتار گلهای غالب است اما در حالات اکستریم سیو سود در بازار غالب میشود.

مدلسازی قیمت واحدهای صندوقهای طلا

- نرخ دلار متغیر اصلی در تعیین قیمت واحدهای صندوقهای طلا است، با اثرگذاری بالای ۹۰ درصد.

- نرخ دلار و طلا با وقفه یک روزه به ترتیب عوامل مهم بعدی هستند.

- حباب سکه تأثیر کمتری دارد اما از نظر معناداری آماری بسیار مهم است.

- صندوقها واکنشهای متفاوتی نسبت به متغیرهای کلیدی دارند، که می تواند ناشی از تفاوت در استراتژیهای تشکیل سبد دارایی، بازاریابی و برندینگ باشد.

مدلسازی بازده صندوقهای طلا

- بازدهی صندوقها تحت تأثیر نرخ دلار (۰.۸۴)، نرخ طلا (۰.۶۸) و حباب سکه (۰.۰۷۵) قرار دارد.

- ضریب دلار در برخی صندوقها (مثل زروان، قیراط، مثقال) بالاترین تأثیر را دارد، در حالی که در برخی دیگر (مثل نفیس، امرالد، درخشان) کمتر است.

- ضریب طلا نیز در بعضی صندوقها مانند زروان، قیراط، لیان اثرگذاری بالایی دارد، اما در صندوقهای دیگر کمتر است.

- حباب سکه اگرچه مقدار کمی روی بازدهی صندوقها تأثیر دارد، اما از نظر آماری رابطهای قوی و معنادار با آنها دارد.

- با افزایش عمر صندوق، توضیحدهندگی مدل کاهش مییابد، که می تواند نشاندهنده نقش پررنگتر بازارگردانی، برندینگ و بازاریابی در بازدهی صندوقهای قدیمیتر باشد.

- در یک سال و نیم گذشته الگوی رفتاری صندوقها تغییر کرده و اثرگذاری دلار نسبت به طلا بیشتر شده است.

چالشها و محدودیتها

- متغیرهای نامشخص: انتظارات بازار و رفتار بازیگران (غیرکمی) روی حباب تأثیر میگذارند.

- تفاوت استراتژی صندوقها: ترکیب داراییها، بازارگردانی و برندینگ بر نتایج اثرگذارند ولی در این گزارش به تفصیل تحلیل نشدهاند و نیازمند مطالعه بیشتر هستند.

- محدودیت در داده ها: برخی صندوقها عمر کوتاهی دارند یا با تغییرات ساختاری مواجه شده اند.

دلالتهای مدیریتی و سرمایهگذاری

- سرمایهگذاری بر اساس تحلیل حباب سکه: توجه به میانگین حبابها و تعیین نقاط حساس برای خرید و فروش میتواند به استراتژیهای موفق سرمایهگذاری منجر شود.

- مدیریت صندوق : شناسایی متغیرهای مؤثر بر بازدهی صندوقها و اتخاذ استراتژیهای مناسب برای تشکیل سبد دارایی و بازاریابی اهمیت بالایی دارد.

- رفتار بازدهی صندوقها در حال تغییر است و دلار نقش پررنگتری نسبت به طلا ایفا میکند. این موضوع در استراتژیهای سرمایهگذاری و مدیریت ریسک باید لحاظ شود.

- پایداری حباب در بازههای نرمال و تأثیرپذیری سریع آن در بازههای اکستریم باید در پیش بینی رفتار حباب و به تبع آن تصمیمگیریهای اقتصادی و سرمایهگذاری مدنظر قرار گیرد.

- تحلیل عوامل غیراقتصادی مانند برندینگ، بازارگردانی و ترکیب دارندگان اوراق میتواند به درک بهتر رفتار صندوقها کمک کند.

- شفافسازی استراتژی و تأکید بر عوامل مؤثر بر بازدهی، و تعیین هویت صندوق در بازاریابی و فروش واحدهای صندوق نقش مهمی خواهد داشت.

جمعبندی یافتهها

این گزارش نشان میدهد نرخ دلار عامل اصلی در تعیین قیمت و بازدهی صندوقهای طلا بوده است. حباب سکه و انس جهانی نقشهای فرعی اما معنادار دارند. رفتار صندوقها بسته به عمر آنها، ترکیب داراییها و مدیریت و بازارگردانی متفاوت است. سرمایهگذاران و مدیران صندوقها میتوانند با تحلیل دقیق حباب سکه، نرخ دلار و انس جهانی نقاط مناسب خرید و فروش را شناسایی کنند و استراتژیهای هوشمندانه برای مدیریت داراییها اتخاذ کنند. در نهایت پیشنهاد می شود در مراحل بعد مدل را با درنظر گرفتن عوامل کیفی و ترکیب دارایی ها گسترش داده و نتایج درجهت مدیریت صندوق و تعیین استراتژی سرمایه گذاری و بازاریابی صندوق به کار گرفته شود.

۱- مقدمه گزارش

این گزارش به مدلسازی و تحلیل رفتار حباب سکه، قیمت واحدهای صندوقهای طلا، بازدهی آنها و ارتباطشان با نرخ دلار و قیمت جهانی طلا میپردازد. گزارش در چند بخش تنظیم شده که هر بخش شامل نتایج آماری، مدلسازی و دلالتهای سرمایهگذاری و مدیریتی است.

داده های استفاده شده:

-

اطلاعات ۲۱ صندوق طلای لیستشده در بورس (دادههای تاریخی از وبسایتهای مربوطه)

-

نرخ دلار و قیمت انس جهانی طلا (از ۳۰-۰۴-۲۰۱۴ تا ۲۹-۰۴-۲۰۲۵)

-

دادهها پالایش و متناسب با عمر صندوقها پردازش شدهاند.

۲- حباب سکه

محاسبه حباب سکه امامی

در این بخش ابتدا با استفاده از داده ها قیمت و درصد حباب سکه امامی محاسبه شده است. در تحلیل آماری حباب ها از درصد حباب استفاده شده است.

تحلیل آماری نتایج

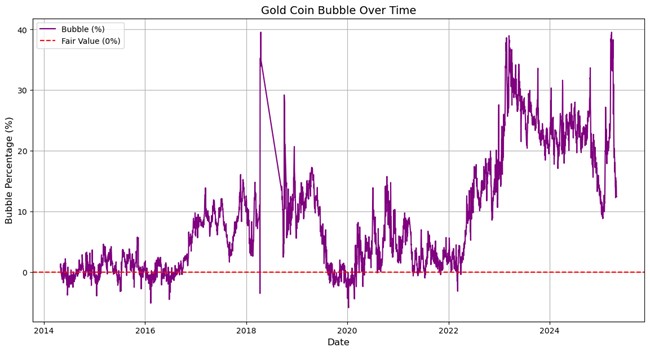

حباب سکه در کل بازه مورد مطالعه میانگین ۹.۰۲ درصد و انحراف معیار ۹.۵۶ درصدی را نشان می دهد. روند حباب نیز به صورت کلی صعودی بوده است. در بازه یک سال گذشته میانگین حباب ۲۱.۵۱ درصد و انحراف معیار ۶.۰۲ درصد بوده است.

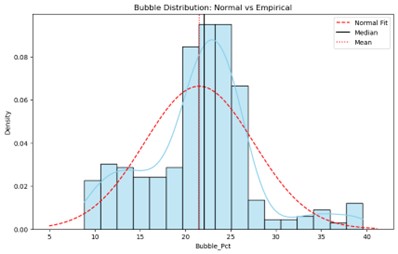

ساختار توزیع داده های حباب با تقریب خوبی به توزیع نرمال نزدیک است. اما با توجه به وجود اندکی چولگی در تست های انجام شده برای محاسبه بازه ها از میانه و تقسیم بین چارکی استفاده شده است.

ساختار توزیع داده های حباب با تقریب خوبی به توزیع نرمال نزدیک است. اما با توجه به وجود اندکی چولگی در تست های انجام شده برای محاسبه بازه ها از میانه و تقسیم بین چارکی استفاده شده است.

میانه حباب ها در یک سال گذشته ۲۲.۰۶ بوده است که نزدیک به میانگین است. ۶۸ درصد حباب های سال گذشته در بازه ۱۴.۷ و ۲۵.۸۷ درصد بوده اند.انحراف از میانه در بیشتر مواقع ۲.۸۷ درصد بوده است که نشان دهنده چسبندگی حباب به عدد ۲۲.۰۶ می باشد. با در نظر گرفتن بازه ۹۵ درصد به دو مرز حساس ۹.۹۵ و ۳۶.۱۵ می رسیم که با توجه به نمودار زیر می توان آنها را به عنوان سیگنال های قطعی خرید و فروش دلار در نظر گرفت.

میانه حباب ها در یک سال گذشته ۲۲.۰۶ بوده است که نزدیک به میانگین است. ۶۸ درصد حباب های سال گذشته در بازه ۱۴.۷ و ۲۵.۸۷ درصد بوده اند.انحراف از میانه در بیشتر مواقع ۲.۸۷ درصد بوده است که نشان دهنده چسبندگی حباب به عدد ۲۲.۰۶ می باشد. با در نظر گرفتن بازه ۹۵ درصد به دو مرز حساس ۹.۹۵ و ۳۶.۱۵ می رسیم که با توجه به نمودار زیر می توان آنها را به عنوان سیگنال های قطعی خرید و فروش دلار در نظر گرفت.

مدلسازی رفتار حباب

با در نظر گرفتن نرخ ارز و قیمت انس جهانی به عنوان متغیرهای مستقل، می توان حدود ۷۰ درصد از نوسانات حباب سکه را توضیح داد. این می تواند به معنای وجود متغیرهای موثر دیگر در شکل گیری و انداازه حباب باشد. به نظر می رسد انتظارات، و رفتارهای بازیگران بازار می تواند جزو اصلی ترین این متغیرها باشد. با اضافه کردن وقفه حباب به مدل، توضیح دهندگی آن به ۹۷ درصد افزایش می یابد. این موضوع نشان می دهد که حباب سکه نسبت به گذشته خود چسبندگی بسیار بالا دارد و معامله گران به داده های تاریخی حباب اهمیت بالایی می دهند. همچنین تست های انجام شده نشان می دهد پایداری حباب در حالات غیر اکستریم (۹.۹۵ – ۳۶.۱۵) ۹۸ درصد بوده است. به عبارت دیگر ۹۸ درصد از تغییرات حباب امروز در حالت غیر اکستریم با داده های دیروز حباب توضیح داده می شود. این موضوع در حالات اکستریم به ۱۹.۴ درصد کاهش می یابد. در یافته ای دیگر half life حباب ها در حالت نرمال حدود ۳ ماه و در حالت اکستریم کمتر از یک روز محاسبه شده است. یعنی در حباب ها در بازه نرمال خود عموما تا ۳ ماه پایداری دارند اما با گذشتن از مرزهای اکستریم تمایل به اصلاح در کمتر از یک روز دارند.

جمعبندی مدلسازی حباب

رفتار حباب سکه بیش از هر چیز متاثر از داده های گذشته خود حباب است. تا جایی که قیمت امروز طلا در برخی بازه ها اثر بسیار کوچک اما منفی بر حباب سکه دارد. لذا برای سرمایه گذاری و یا سیاست گذاری در صندوق طلا بررسی میانگین ساده یا متحرک حباب ها و تعیین بازه های حساس برای خرید و فروش حیاتی است. بک تست های انجام شده نشان می دهد یک استراتژی ساده با در نظر گرفتن داده های یک ساله و تعیین مرزهای حساس می تواند به خوبی کار کند. در نهایت می توان به این نکته اشاره کرد که از لحاظ رواشناسی در حالت نرمال رفتار گله ای و در حالات اکستریم سیو سود بر بازیگران بازار غلبه دارد.

۳- مدلسازی رفتار قیمت واحدهای صندوق های طلا

برای بررسی رفتار قیمت واحدهای صندوق های طلا سه متغیر نرخ دلار، قیمت جهانی انس و درصد حباب سکه به عنوان متغیرهای مستقل در نظر گرفته شده است. مدلسازی به سه روش OLS، ARIMAX، و Random Forest انجام شده و نتایج و تحلیل های ارائه شده حاصل جمع بندی نتایج روش های فوق می باشد.

تحلیل نتایج

مجموعا سه متغیر اصلی لحاظ شده توضیح دهندگی مناسب (بالای ۹۰ درصد) برای تغییرات قیمتی صندوق های طلا دارند. از لحاظ اهمیت نرخ روز دلار مهم ترین متغیر در تعیین قیمت واحدهای صندوق است. در بسیاری از صندوق ها متغیر دوم از لحاظ اهمیت همان نرخ دلار با لگ یک روزه است. سومین متغیر مهم نرخ روز گذشته طلا می باشد. همچنین اهمیت حباب در اکثر صندوق ها چهارمین متغیر مهم است. در نهایت و معمولا با اثر بسیار پایین تر نرخ روز طلا بر قیمت صندوق اثر می گذارند. مجموعه یافته های مدل ها به وضوح وضعیت متفاوت صندوق ها در دنبال کردن و واکنش به متغیرهای طلا، دلار، لگ های آن ها و حباب را نشان می دهد. این موضوع می تواند نشان دهنده استراتژی های متفاوت صندوق ها در تشکیل سبد دارایی و نحوه بازاریابی و تعامل با مشتریان و برندینگ صندوق باشد. اگرچه به دلیل وزن پایین سکه در سبد صندوق های طلا بنا بر انتظار اثر این متغیر نیز کوچک می باشد، اما همانطور که در بخش بعد خواهیم دید همین وزن پایین می تواند در بازدهی صندوق ها اثر گذار باشد. دلالت مهم این قسمت به خصوص در سرمایه گذاری توجه به نرخ دلار به عنوان مهم ترین عامل، و داده های تاریخی نرخ دلار و طلا و تحلیل آنها برای تصمیم گیری است. همچنین از جنبه مدیریت صندوق می توان از این یافته ها در زمینه تعیین استراتژی بازاریابی و انتخاب ترکیب مناسب دارایی ها استفاده نمود.

۴- مدلسازی بازده صندوق های طلا

برای ایجاد مقایسه پذیری بهتر بین صندوق ها و درک بهتر رفتار آنها در دفع یا تشدید حرکات دلار، طلا و حباب، همچنین تفسیر پذیری بهتر نتایج و ضرایب به دست آمده، در این مرحله بازدهی روزانه صندوق ها با بازدهی روزانه طلا، دلار و حباب مدل شده است.

تحلیل نتایج

در تمام مدل های تخمین زده شده عرض از مبدا بسیار کوچک و از لحاظ معنی داری غیر قابل اعتنا است. این نشان می دهد که اگر بازده طلا، دلار و حباب صفر باشد بازده صندوق ها تقریبا صفر خواهد بود که قابل انتظار است. در اینجا نیز نرخ دلار با میانگین ضرایب ۰.۸۴ بیشترین اثر را بر بازدهی صندوق ها دارد. میانگین ضرایب طلا ۰.۶۸ و حباب ۰.۰۷۵ می باشد. این به آن معناست که ۱ درصد افزایش در بازدهی دلار به طور میانگین ۰.۸۴ درصد بازده صندوق ها را افزایش خواهد داد. همچنین ۱ درصد افزایش بازدهی طلا و حباب به ترتیب ۰.۶۸ و ۰.۰۷۵ درصد افزایش بازدهی صندوق ها را به دنبال خواهد داشت. نکته بعد در رابطه با حباب این است که اگرچه اثر این متغیر از لحاظ مقداری کوچک است، اما میانگین معنی داری این متغیر برای صندوق ها از دو متغیر دیگر بسیار بالاتر بوده و این نشان دهنده رابطه قوی آن با بازده صندوق است.

ضریب دلار: صندوق های زروان، قیراط، مثقال و گلدیس بیشترین حساسیت را نسبت به تغییرات بازدهی دلار دارند. از سوی دیگر نفیس، امرالد، درخشان و عیار کمترین حساسیت را به این متغیر نشان می دهند. ضرایب محاسبه شده برای صندوق های طلا، زر و گوهر بسیار پایین و رابطه آنها با بازدهی دلار معنادار نیست. این تفاوت ها را می توان در ادامه این پژوهش با بررسی ساختار دارایی ها و نحوه بازارگردانی و برندینگ و … در این صندوق ها تفسیر دقیق تری نمود.

ضریب طلا: صندوق های زروان، قیراط، لیان، آتش و گلدیس بیشترین، و صندوق های زر، عیار، مثقال و کهربا کمترین حساسیت را نسبت به تغییرات بازدهی طلا دارند. حساسیت تخمینی برای صندوق های زمرد و امرالد از لحاظ آماری معنی دار نیست.

ضریب حباب: صندوق های گنج، ناب، نفیس و درخشان بیشترین حساسیت را نسبت به بازدهی حباب دارند. در سوی دیگر صندوق های کهربا، عیار، گوهر و زر کمترین حساسیت را به این متغیر نشان می دهند. این متغیر تنها برای صندوق امرالد از لحاظ آماری معنی دار نیست.

توضیح دهندگی: این مدل به طور میانگین ۵۹ درصد از تغییرات بازدهی صندوق ها را توضیح می دهد. صندوق های گلدیس، زروان، لیان و آتش با ۸۱ تا ۷۴ درصد بیشترین، و صندوق های طلا، گوهر و زر با ۱۶ تا ۱۷ درصد کمترین توضیح دهندگی مدل را به خود اختصاص داده اند. یک الگوی نسبتا پایدار در اینجا عمر صندوق هاست. به این صورت که با اضافه شدن عمر صندوق توضیح دهندگی این متغیرها عموما کاهش می یابد. این می تواند به آن معنا باشد که با طولانی شدن عمر صندوق عوامل دیگر مانند برندینگ، بازارگردانی، بازاریابی و … اثر بیشتری در بازدهی صندوق را به خود اختصاص می دهند. همچنین با تغییر استراتژی ها و ترکیب دارایی ها صندوق ها روابط پایدار بین این متغیرها را دستخوش تغییر می نمایند.

شکست پایداری: با انجام تست شکست پایداری مشاهده شد که در برخی صندوق ها تغییر فاحش در رفتار متغیر وابسته نسبت به متغیرهای مستقل در طول زمان اتفاق افتاده است. برای این صندوق ها دو بازه زمانی لحاظ شده و دو مدل مجزا تخمین زده شد.

- صندوق های عیار، گوهر، جواهر، کهربا، مثقال، نفیس، تابش و زر با این مساله مواجه بوده اند. در صندوق های با داده بیشتر از ۳۰۰ روز تنها صندوق های ناب، گنج، زرفام، آلتون و طلا شکست پایداری را تجربه نکرده اند.

- در صندوق عیار ضرایب دلار و طلا در دوره دوم افزایش یافته. همچنین توضیح دهندگی مدل افزایش قابل ملاحظه دارد. یعنی متغیر های مدل ما در بازه زمانی دوم اثر گذاری و توضیح دهندگی بالاتری برای بازدهی عیار ارائه می دهند.

- در صندوق گوهر در دوره اول مغیر اثرگذار اول با اختلاف طلا بوده که این موضوع در دوره دوم کاملا جای خود را به دلار داده است. همچنین توضیح دهندگی مدل در دوره دوم افزایش قابل ملاحظه ای داشته است.

- در سایر صندوق های ذکر شده نیز الگوی غالب افزایش اثر دلار و توضیح دهندگی مدل است.

- مجموعا می توان نتیجه گرفت که در یک سال و نیم گذشته یک تغییر الگو در رفتار بازدهی صندوق ها با افزایش اثرگذاری دلار و سپس طلا داشته ایم.

| Fund | Intercept_coef | Intercept_pval | USD_Return_coef | USD_Return_pval | Gold_Return_coef | Gold_Return_pval | Bubble_Return_coef | Bubble_Return_pval | R_squared | Adj_R_squared |

| گلدیس | -۰.۰۰۱۵ | ۰.۶۵۶۳ | ۱.۰۰۳۴ | ۰.۰۰۰۰ | ۰.۸۲۹۹ | ۰.۰۰۰۴ | ۰.۱۱۱۴ | ۰.۰۰۰۲ | ۰.۸۳ | ۰.۸۱ |

| زروان | -۰.۰۰۱۳ | ۰.۴۷۲۸ | ۱.۰۲۲۳ | ۰.۰۰۰۰ | ۰.۹۶۲۴ | ۰.۰۰۰۰ | ۰.۰۹۷۴ | ۰.۰۰۰۰ | ۰.۷۸ | ۰.۷۷ |

| لیان | -۰.۰۰۱۴ | ۰.۴۷۱۵ | ۰.۹۵۶۳ | ۰.۰۰۰۰ | ۰.۸۶۵۶ | ۰.۰۰۰۰ | ۰.۱۰۴۷ | ۰.۰۰۰۰ | ۰.۷۶ | ۰.۷۵ |

| آتش | -۰.۰۰۱۱ | ۰.۶۰۱۸ | ۰.۹۷۱۲ | ۰.۰۰۰۰ | ۰.۸۵۲۶ | ۰.۰۱۳۸ | ۰.۰۹۹۳ | ۰.۰۰۰۰ | ۰.۷۵ | ۰.۷۴ |

| قیراط | -۰.۰۰۰۸ | ۰.۷۷۹۰ | ۱.۰۲۱۸ | ۰.۰۰۰۳ | ۰.۸۷۴۹ | ۰.۰۲۸۷ | ۰.۰۸۱۶ | ۰.۰۰۱۹ | ۰.۷۱ | ۰.۶۹ |

| امرالد | -۰.۰۰۴۳ | ۰.۴۳۴۶ | ۰.۸۱۱۷ | ۰.۰۰۰۱ | ۰.۴۴۵۲ | ۰.۱۲۲۶ | ۰.۰۴۶۸ | ۰.۱۵۲۴ | ۰.۷۰ | ۰.۶۶ |

| ناب | -۰.۰۰۰۱ | ۰.۸۶۱۲ | ۰.۹۴۰۳ | ۰.۰۰۰۰ | ۰.۷۵۰۷ | ۰.۰۰۰۰ | ۰.۱۲۲۶ | ۰.۰۰۰۰ | ۰.۶۷ | ۰.۶۷ |

| جواهر | ۰.۰۰۰۳ | ۰.۶۸۸۹ | ۰.۹۵۹۱ | ۰.۰۰۰۰ | ۰.۷۰۹۲ | ۰.۰۰۰۰ | ۰.۱۱۳۵ | ۰.۰۰۰۰ | ۰.۶۷ | ۰.۶۷ |

| گنج | ۰.۰۰۰۱ | ۰.۸۷۵۷ | ۰.۹۵۷۶ | ۰.۰۰۰۰ | ۰.۸۰۸۸ | ۰.۰۰۰۰ | ۰.۱۳۳۷ | ۰.۰۰۰۰ | ۰.۶۷ | ۰.۶۷ |

| تابش | ۰.۰۰۰۳ | ۰.۶۸۲۴ | ۰.۹۳۳۱ | ۰.۰۰۰۰ | ۰.۶۶۸۹ | ۰.۰۰۰۰ | ۰.۰۹۵۷ | ۰.۰۰۰۰ | ۰.۶۶ | ۰.۶۶ |

| درخشان | -۰.۰۰۱۲ | ۰.۶۰۷۵ | ۰.۸۳۵۰ | ۰.۰۰۰۰ | ۰.۷۶۸۱ | ۰.۰۰۰۲ | ۰.۱۱۴۶ | ۰.۰۰۰۰ | ۰.۶۵ | ۰.۶۴ |

| زرفام | ۰.۰۰۰۴ | ۰.۴۹۲۶ | ۰.۸۹۳۹ | ۰.۰۰۰۰ | ۰.۷۱۷۸ | ۰.۰۰۰۰ | ۰.۱۰۸۶ | ۰.۰۰۰۰ | ۰.۶۳ | ۰.۶۳ |

| آلتون | -۰.۰۰۰۱ | ۰.۹۲۴۰ | ۰.۹۰۲۳ | ۰.۰۰۰۰ | ۰.۷۶۱۱ | ۰.۰۰۰۰ | ۰.۱۰۷۵ | ۰.۰۰۰۰ | ۰.۶۳ | ۰.۶۳ |

| زمرد | -۰.۰۰۱۷ | ۰.۶۷۳۴ | ۰.۸۶۷۲ | ۰.۰۰۰۰ | ۰.۳۶۷۰ | ۰.۱۶۴۰ | ۰.۰۶۱۱ | ۰.۰۴۵۲ | ۰.۶۳ | ۰.۶۰ |

| نفیس | ۰.۰۰۰۲ | ۰.۷۲۰۲ | ۰.۸۰۸۷ | ۰.۰۰۰۰ | ۰.۶۴۳۴ | ۰.۰۰۰۰ | ۰.۱۱۵۷ | ۰.۰۰۰۰ | ۰.۵۸ | ۰.۵۸ |

| مثقال | ۰.۰۰۰۴ | ۰.۵۲۳۴ | ۱.۰۲۰۸ | ۰.۰۰۰۰ | ۰.۴۲۶۶ | ۰.۰۰۰۰ | ۰.۰۱۰۶ | ۰.۰۰۰۰ | ۰.۵۵ | ۰.۵۵ |

| کهربا | ۰.۰۰۰۳ | ۰.۵۱۹۵ | ۰.۹۹۹۸ | ۰.۰۰۰۰ | ۰.۴۱۰۲ | ۰.۰۰۰۰ | ۰.۰۰۷۴ | ۰.۰۰۰۰ | ۰.۵۱ | ۰.۵۱ |

| عیار | ۰.۰۰۰۱ | ۰.۸۶۱۸ | ۰.۸۵۸۱ | ۰.۰۰۰۰ | ۰.۴۶۱۱ | ۰.۰۰۰۰ | ۰.۰۰۸۶ | ۰.۰۰۰۰ | ۰.۴۲ | ۰.۴۲ |

| زر | ۰.۰۰۰۹ | ۰.۱۸۰۱ | ۰.۳۰۳۲ | ۰.۵۳۴۲ | ۰.۶۰۳۶ | ۰.۰۱۱۶ | ۰.۰۰۸۹ | ۰.۰۰۰۶ | ۰.۱۷ | ۰.۱۷ |

| گوهر | ۰.۰۰۱۰ | ۰.۱۲۱۸ | ۰.۲۷۹۶ | ۰.۵۴۲۷ | ۰.۶۱۶۳ | ۰.۰۰۷۳ | ۰.۰۰۸۷ | ۰.۰۰۰۱ | ۰.۱۶ | ۰.۱۶ |

| طلا | ۰.۰۰۰۹ | ۰.۱۵۵۰ | ۰.۳۰۵۲ | ۰.۵۵۶۳ | ۰.۶۵۲۷ | ۰.۰۰۴۲ | ۰.۰۱۰۸ | ۰.۰۰۰۰ | ۰.۱۶ | ۰.۱۶ |

۵- نکات پایانی

در پایان لازم به ذکر است که درک بهتر نتایج به دست آمده مستلزم لحاظ کردن عواملی مانند ترکیب دارایی صندوق ها و تغییرات آن، وضعیت بازاری آنها و ترکیب دارندگان اوراق، عملکرد بازارگردان و … است که این موارد به پژوهش تفصیلی نیازمند است.همچنین در صورت نیاز مراجعه به فایل های نتایج می تواند راهگشا باشد.

جمع بندی مدلسازی رفتار صندوق های طلا

بر اساس یافته های این مدلسازی، رفتار قیمتی و بازدهی صندوق های طلا، به خصوص در یک سال و نیم گذشته، بیش از هر چیز وابسته به نرخ دلار بوده است. پس از نرخ دلار، قیمت جهانی طلا و حباب سکه در درجه اهمیت بعدی قرار دارند. اگرچه حباب سکه برابر انتظار از لحاظ مقداری اثر کوچکتری نسبت به سایر متغیرها دارد، اما این اثر به خصوص در بازده صندوق ها از لحاظ آماری بسیار مهم است. در نهایت مدل ها به ما نشان می دهند که نقش متغیرهای کیفی و بازاری خارج از مدل در رفتار صندوق ها، به ویژه با گذشت زمان پر رنگ تر می شود.